NFT Y DEPORTE: CONSIDERACIONES LEGALES Y FISCALES

El mundo de los NFTs se encuentra en auge y el deporte no se ha quedado atrás en utilizar esta nueva vía de explotar económicamente sus activos. Ejemplo de ello es el reciente acuerdo de LaLiga con Stadioplus y Vegas City Limited para llevar a cabo un proyecto conjunto en el metaverso o la participación de aficionados en decisiones no estratégicas de los clubes.

No obstante, resulta conveniente detenernos a analizar ciertas cuestiones jurídicas que rodean los NFTs y dar respuesta a una serie de cuestiones legales y fiscales para proteger a los autores, la propiedad intelectual de sus creaciones y varias pinceladas fiscales que todo autor o inversor debe tener en cuenta.

¿QUÉ ES UN NFT Y CÓMO PUEDE SER UTILIZADO EN LA INDUSTRIA DEPORTIVA?

Los NFTs (“non-fungible tokens”) son representaciones o autorías de posesión de un activo único (arte, artículos coleccionables, videojuegos, boletos, etc.) que se caracterizan porque no pueden ser reemplazados por otro activo en el mundo digital. En otras palabras, no es más que un código o un conjunto de metadatos escritos en una cadena de bloques (principalmente “Ethereum”) en donde cada creador ha definido qué representa y qué derechos confiere.

Por otro lado, la Web 3.0 (en adelante, “Web3”) es el término que se utiliza para describir una red informática en la que todos los datos están conectados y en la que todas las máquinas procesan el contenido de igual forma que los humanos.

La Web 1.0 era un proveedor de información estático donde las personas leen páginas web pero rara vez interactúan. La Web 2.0 (actual) funciona como una Web interactiva y social que permite la colaboración con usuarios. Y la siguiente, que actualmente se encuentra en creación, es la Web 3.0 que cambiará tanto cómo se hacen los sitios web como la forma en la que las personas interactuarán.

Aclarados estos conceptos, se espera que los NFTs sean uno de los pilares de la Web3 al servir como base para el metaverso donde los usuarios podrán transitar y disfrutar de múltiples experiencias.

Prueba de ello, es la construcción virtual de estadios inteligentes como el Etihad Stadium y la creación de nuevos activos digitales donde el aficionado podrá disfrutar de experiencias VIPs como ver partidos en vivo desde su hogar, atender la charla de los entrenadores en el vestuario o comprar activos digitales en el metaverso.

La evolución de la Web3 y el continuo crecimiento del mercado de criptoactivos se están convirtiendo en una impresionante industria que factura miles de millones de euros, pero la mayoría de los inversores y autores desconocen el marco regulatorio aplicable y sus implicaciones legales.

CONSIDERACIONES LEGALES

A la hora de analizar desde la óptica legal un NFT es necesario diferenciar varios campos de aplicación: (i) propiedad intelectual y derechos de autor, (ii) consideraciones contractuales, y por último y no menos importante, (iii) obligaciones fiscales.

PROPIEDAD INTELECTUAL Y DERECHOS DE AUTOR

En primer lugar, es esencial entender que la propiedad de un NFT y ser dueño de los derechos de propiedad intelectual de tu activo u obra de arte son dos conceptos diferentes.

La Dirección General de Tributos de España (“DGT”), lo aclara en su consulta V0486-22, al considerar que la transmisión del NFT no supone la transmisión del propio archivo digital (que, en este caso, contiene una imagen o vídeo), sino del certificado digital de autenticidad que representa el NFT.

Así, la DGT considera que existen dos activos digitales con entidad propia, esto es, por un lado, el archivo digital subyacente (vídeo, imagen, gráfico, etc.) y, por otro, el “token no fungible” o NFT que representaría la propiedad digital del archivo digital subyacente, siendo objeto de transmisión el propio NFT y no el vídeo o imagen.

Cuando una persona compra un NFT sólo adquiere el código/token de este y no su propiedad intelectual ni derechos comerciales. No obstante, la libre autonomía de las partes permite que ambas puedan suscribir un acuerdo mediante el cual se proceda a la cesión de los derechos de autor a otra persona o entidad.

En caso de que no se haga esta cesión de manera explícita, se sobreentiende que el único derecho proporcionado con la venta del NFT es el derecho de propiedad sobre el NFT, lo que permitiría comprarlo, venderlo, alquilarlo o transferirlo.

Este es un ejemplo de los términos de licencia NFT del juego de fantasía Sorare:

“4.1. Concesión de licencia.

Sujeto al cumplimiento de las presentes Condiciones y de las Condiciones Adicionales aplicables, por el presente documento le concedemos una licencia personal limitada, no exclusiva, intransferible, no sublicenciable y revocable para utilizar los Servicios”.

Por lo tanto, antes de comprar un activo digital es recomendable saber qué derechos de propiedad estás comprando. Para ello, debes visitar el sitio web de la colección NFT y buscar los términos y condiciones del proyecto.

Al final del día, el autor es como un jugador de fútbol que ficha por un club y ambos deben pactar cuáles son las condiciones del contrato. En este sentido, en vez de pactar salario, derechos de imagen o variables por objetivos, el autor debe pactar qué derechos se confieren con la venta del activo digital, así como la regulación de regalías o “royalties”, autoría, entre otros.

CONSIDERACIONES CONTRACTUALES

Aunque este apartado merecería un artículo específico, a continuación, centraremos nuestro estudio en el análisis de una serie de cuestiones de suma importancia, así como la jurisdicción aplicable, royalties o regalías y la identificación de los derechos de propiedad intelectual que se pueden proteger para garantizar el más alto nivel de protección para los creadores de NFT.

JURISDICCIÓN EN CASO DE DISPUTA

Por regla general, los términos y condiciones suelen incluir una cláusula de sometimiento a los tribunales del país en cuestión. Siguiendo con el ejemplo anterior, Sorare en la Cláusula 22.3 de sus Términos y Condiciones especifica que:

“22.3. Jurisdicción. Cuando la ley aplicable lo permita o lo exija, usted acepta que los tribunales de Francia tengan jurisdicción exclusiva. Sin embargo, si usted es un consumidor y un residente de cualquier otro miembro de la Unión Europea, usted y Sorare también pueden iniciar un procedimiento en ese país.”

En algunas ocasiones resulta difícil discernir qué jurisdicción se aplican a ciertos NFTs, dado que: (i) no se especifica nada acerca de los tribunales competentes, (ii) la cadena de bloques se encuentra dispersa en todo el mundo y (iii) las carteras están en diferentes países, lo que genera incertidumbre e inseguridad jurídica en los compradores dado que hay demasiados puntos de contactos.

Por lo tanto, si estás pensando en invertir en un nuevo proyecto de criptoactivos debes asegurarte de fijar en los términos y condiciones que jurisdicción tiene competencia para conocer en caso de conflicto entre clientes o entre los clientes y la empresa.

ROYALTIES O REGALÍAS

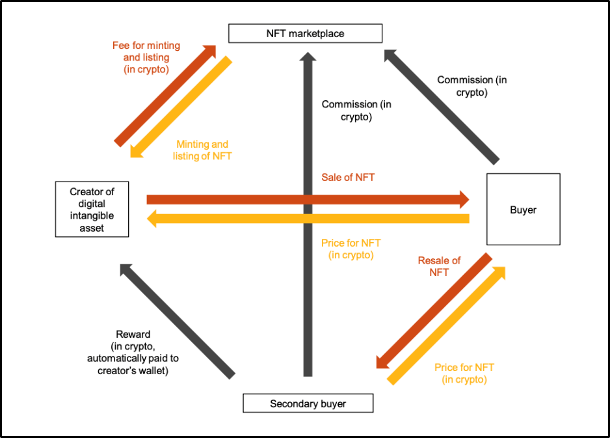

Los creadores de NFTs tienen dos fuentes principales de ingresos: uno, la venta principal de NFT y, dos, los pagos continuos de regalías de transacciones secundarias.

De esta forma al crear un NFT en una plataforma concreta, el creador designa la cantidad de regalías que debe recibir con cada venta secundaria.

Estas regalías quedan fijadas en el smart contract de modo que todas las reventas posteriores quedan reflejadas en la cadena de bloques y el autor gozará automáticamente de los beneficios de reproducción que tenga su obra de arte sin necesidad de la acción de un tercero.

En este sentido, el autor podría mediante el contrato electrónico regular los usos que el comprador del NFT le pueda dar al token, inclusive siendo posible limitar su transferencia, el máximo número de replicas, el precio y sus regalías.

Lo habitual en este tipo de operaciones es que la cláusula de royalties se establezca sobre un porcentaje fijo del precio NFT (entre el 5% y el 15%) pagado por el comprador o el vendedor, dependiendo de cómo el mercado estructure la operación.

IDENTIFICACIÓN DE LOS DERECHOS DE PROPIEDAD INTELECTUAL A PROTEGER

Un acuerdo con asesoramiento preventivo de un experto en la materia garantizará la protección adecuada de los derechos adjuntos de los NFTs. Por ejemplo, se puede acordar contractualmente vender un NFT “a secas”, es decir, sin derechos de propiedad intelectual.

Los términos contractuales se pueden redactar de manera que permitan suficiente flexibilidad para determinar cuáles son los derechos que el creador vende con el NFT y qué derechos retendrá́ el vendedor.

Por ejemplo, los términos y condiciones de algunos mercados de NFT establecen que la adquisición de un NFT no incluye los derechos de propiedad del obra de arte subyacente (derechos de autor, marcas comerciales u otros derechos).

Los propietarios de NFTs también pueden tener restricciones para usar la obra de arte subyacente con fines comerciales, lo que incluye, por ejemplo, la venta de copias de la obra de arte, la venta de derechos de acceso a la obra de arte, la venta de productos derivados que incorporen la obra de arte o la explotación comercial de la obra de otro modo.

Por lo tanto, resulta determinante identificar los derechos de propiedad intelectual que se pueden proteger y redactar términos de venta específicos para garantizar el más alto nivel de protección para los creadores de NFTs.

CONSIDERACIONES FISCALES

El creador normalmente tiene dos flujos de ingresos: (i) los recibos de ventas netos del primer comprador del NFT, y; (ii) los ingresos futuros perpetuos por reventas posteriores.

Es probable que estos flujos de ingresos estén sujetos al impuesto sobre la renta en la jurisdicción donde se encuentra el creador (residencia, domicilio, etc) según la ley nacional pertinente. Además de los impuestos directos, estos flujos de ingresos pueden estar sujetos a impuestos indirectos (p. ej., IVA, impuestos estatales, entre otros).

Ante la escasez de legislación y orientación que trate específicamente los NFTs, es recomendable traer a colación una definición de NFT dada por la Dirección General de Tributos española (en adelante, “DGT”) en su consulta V0486-22:

“Los NFTs o “tokens no fungibles” son certificados digitales de autenticidad que, mediante la tecnología Blockchain (la misma que se emplea en las criptomonedas) se asocia a un único archivo digital.

Por tanto, los NFT actúan como activos digitales únicos que no se pueden cambiar entre sí, ya que no hay dos iguales y cuyo subyacente puede ser todo aquello que pueda representarse digitalmente tales como una imagen, un gráfico, un vídeo, música o cualquier otro contenido de carácter digital, incluso obras de arte (…)”.

Además, añade que: “se realiza mediante subasta en línea a través de las correspondientes plataformas de forma que las mismas gestionan la venta si bien no pueden suministrar al consultante la identidad del comprador toda vez que la transacción se realiza mediante “nicks”, esto es, alias o apodo que los compradores adoptan para realizar sus operaciones en la red”.

Para la DGT los NFTs no pueden considerarse una entrega de bienes porque no se está transmitiendo el activo subyacente sino el “certificado digital de autenticidad”. Por lo tanto, considera que cuando vende un empresario o un profesional particular un NFT se podría calificar como servicios prestados por vía electrónica lo que se encuentra gravado a IVA al tipo general del 21%. En el resto de las operaciones, salvo contadas excepciones, queda sujeto al ITP.

Por ello, el impuesto lo pagará aquella persona que compre la obra de arte en formato digital, por lo que todo usuario que compre un NFT tendrá que pagar uno de los dos impuestos.

Respecto al lugar de tributación, en la práctica la opinión generalizada es que los NFTs se graven en el lugar donde reside el beneficiario efectivo, es decir, donde se encuentre el consumidor final localizado. No obstante, resulta una tarea harto complicada determinar dónde están situados los consumidores finales de los NFTs a efectos fiscales.

Por todo lo expuesto, cuando hablamos de aspectos fiscales de los NFTs podemos comprobar que se trata de una materia aún en construcción donde las autoridades competentes deberían establecer una legislación específica sobre a qué jurisdicción en concreto pertenecen los NFTs.

CONCLUSIONES

La ausencia de regulación es el principal problema de los NFTs lo que se traduce en un mercado altamente especulativo sin protección para inversores y consumidores. No obstante, hay que seguir construyendo esta disciplina porque el futuro del deporte será virtual.

Los NFT traerán nuevas experiencias con entradas vitalicias, autógrafos, entrevistas virtuales, tour y asistencia a partidos virtuales, metaverso, entre otros.

Por ello, tanto autoridades como abogados debemos seguir construyendo esta nueva realidad y fomentar la investigación en este sector que promete ser un pilar de la nueva era digital.

Mario San Román

Abogado Deportivo